Paysafecard Bahis Rehberi

Paysafecard Bahis: Güvenli Yatırım Rehberi ve Tüm Detaylar

- Bu Rehberden Çıkarmanız Gereken Temel Bilgiler

- Paysafecard Bahis Dünyasında Neden Öne Çıkıyor?

- Paysafecard Sistemi Nasıl Çalışır?

- Bahis Sitesine Paysafecard ile Para Yatırma Adımları

- Paysafecard Güvenlik Mimarisi

- Limitler, Komisyonlar ve Gizli Maliyetler

- Alternatif Ödeme Yöntemleriyle Karşılaştırma

- Türkiye Bahis Pazarı ve Ödeme Alışkanlıkları

- Yasal Çerçeve: Kısa Değerlendirme

- Paysafecard ve Dijital Ödemelerin Geleceği

- Bütçe Kontrolü ve Sorumlu Bahis Yaklaşımı

- Paysafecard Bahis Hakkında Sık Sorulan Sorular

Güvenli yatırımın dijital rehberi

Yazan: Dijital Ödeme ve Bahis Analisti

Bu Rehberden Çıkarmanız Gereken Temel Bilgiler

- Paysafecard, 16 haneli PIN koduyla banka bilgisi paylaşmadan anlık bahis yatırımı yapmanızı sağlıyor — 50’den fazla ülkede 650.000’i aşkın satış noktasında erişilebilir.

- Tek yönlü sistem: yatırım yapılır ama para çekilemez — kazanç için alternatif bir çekim yöntemi gerekiyor.

- Kur farkı, inaktivite ücreti ve site komisyonları “görünmez” maliyetler yaratıyor — toplam maliyeti yatırım öncesinde hesaplamak şart.

- Türkiye’nin online bahis pazarı 2024’te 1,09 milyar dolara ulaştı; MASAK ve BTK denetim yoğunluğu 2025’te rekor seviyelere çıktı.

- Ön ödemeli kartlar doğal bütçe kontrolü sağlıyor — sabit nominal yapısı, dürtüsel harcamaları fiziksel olarak sınırlıyor.

Paysafecard Bahis Dünyasında Neden Öne Çıkıyor?

Birkaç yıl önce bir tanıdığım banka hesabından yaptığı bahis yatırımı yüzünden hesap incelemesiyle karşılaştı. O günden sonra bana sorduğu ilk soru şuydu: “Banka bilgimi hiç paylaşmadan yatırım yapabilir miyim?” Cevabım tek kelimeydi — Paysafecard. O günden bu yana dokuz yıldır çevrimiçi ödeme sistemlerini analiz ediyorum ve ön ödemeli kartların bahis ekosistemindeki yerini her geçen yıl daha net görüyorum.

Paysafecard, temelde 16 haneli bir PIN kodundan ibaret. Bir marketten, bayiden veya çevrimiçi kanaldan satın alıyorsunuz; bahis sitesinin kasa bölümüne bu kodu giriyorsunuz ve bakiye anında hesabınıza düşüyor. Kredi kartı numarası yok, banka hesap bilgisi yok, kimlik doğrulama süreci yok — en azından temel kullanım seviyesinde. Bu kadar basit bir mekanizmanın arkasında ciddi bir altyapı var: Paysafe Group, yılda 167 milyar dolarlık işlem hacmi taşıyan ve 50’den fazla ülkede 650.000’i aşkın satış noktasıyla faaliyet gösteren küresel bir ödeme deviydi.

Paysafecard nedir? — Avusturya merkezli Paysafe Group’un ön ödemeli eCash ürünü. Fiziksel veya dijital ortamda satın alınan 16 haneli PIN kodu ile çevrimiçi ödemeler yapılır. Kullanıcının banka veya kredi kartı bilgisi hiçbir aşamada üçüncü tarafla paylaşılmaz.

Peki bu kart neden özellikle bahis dünyasında bu kadar popüler? Üç temel dinamik var. Birincisi, Türkiye’deki bankacılık sistemiyle ilgili: bahis kaynaklı para hareketleri MASAK radarına girdiğinde hesap dondurma riski doğuyor. İkincisi, gizlilik — banka hesap özetinde “bahis” kelimesinin görünmemesi birçok kullanıcı için kritik. Üçüncüsü ise bütçe kontrolü: ön ödemeli bir kart, doğası gereği harcama sınırınızı fiziksel olarak belirliyor. Kredi kartıyla yatırım yaparken “bir tur daha” demenin cazibesi varken, Paysafecard’da bakiye bittiğinde işlem de bitiyor.

Küresel tabloya bakıldığında bu tercih Türkiye’ye özgü değil. UNODC’nin tahminlerine göre dünya genelinde yasadışı bahis pazarı 1,8 trilyon dolara ulaşıyor. Bu devasa ekosistemin içinde ödeme yöntemleri sadece bir araç değil, kullanıcı deneyimini ve güvenlik seviyesini belirleyen stratejik bir karar. Ön ödemeli kartlar, bu karar mekanizmasında giderek daha merkezi bir konuma yerleşiyor.

Bu rehberde Paysafecard’ın bahis yatırımlarında nasıl çalıştığını, güvenlik mimarisini, gerçek maliyetlerini ve alternatif yöntemlerle karşılaştırmasını ele alacağım. Türkiye’ye özgü yasal çerçeveyi ve pazar dinamiklerini de göz ardı etmeyeceğim — çünkü bu konular ödeme yöntemi seçimini doğrudan etkiliyor. Dijital ödemelerin geleceğine ve sorumlu bahis yaklaşımına da yer vereceğim. Dokuz yıllık deneyimimle söyleyebilirim ki Paysafecard mükemmel bir çözüm değil, ama belirli kullanıcı profilleri için alternatiflerin önünde duruyor. Neden ve hangi koşullarda — bunu birlikte inceleyelim.

Paysafecard Sistemi Nasıl Çalışır?

İlk kez Paysafecard kullandığımda en çok şaşırdığım şey işlemin ne kadar hızlı tamamlandığıydı. Elimde bir kağıt parçası, üzerinde 16 haneli bir kod — ve 15 saniye içinde bakiye hesabımdaydı. Ama bu basitliğin arkasında anlaşılması gereken birkaç katman var.

eCash — nakit paranın dijital ortamdaki karşılığı. Fiziksel parayı bir PIN koduna dönüştürerek çevrimiçi işlemlerde kullanmayı sağlayan ön ödemeli sistem.

PIN kodu — Paysafecard’ın temel işlem birimi olan 16 haneli sayısal kod. Her kod belirli bir parasal değere karşılık gelir ve tek kullanımlık veya bakiye bitene kadar çoklu kullanıma uygundur.

Ön ödemeli kart — kullanıcının önceden ödeme yaparak belirli bir bakiye yüklediği, kredi limiti veya banka hesabı gerektirmeyen ödeme aracı.

Sistem üç aşamada çalışıyor. İlk aşama satın alma: Paysafecard PIN kodunu fiziksel bir satış noktasından (büfe, market, bayi) veya yetkili çevrimiçi platformlardan temin ediyorsunuz. Türkiye’deki erişim noktaları da Paysafe’in küresel dağıtım ağının parçası. Mobil uygulama üzerinden GPS ile en yakın bayiyi bulmak mümkün; bu özellik özellikle büyükşehir dışındaki kullanıcılar için pratik bir çözüm sunuyor.

PIN Kodu Satın Alma Adımları

1. Paysafecard satış noktasına gidin veya yetkili çevrimiçi platformu açın.

2. İstediğiniz nominal değeri seçin — 10, 25, 50 veya 100 avro gibi seçenekler mevcut.

3. Ödemeyi nakit veya platformun kabul ettiği yöntemle yapın.

4. 16 haneli PIN kodunuzu içeren makbuzu veya dijital bildirimi alın.

5. PIN kodunu güvenli bir yerde saklayın — bu kod paranızın kendisidir.

İkinci aşama kullanım: aldığınız PIN kodunu çevrimiçi bir platformun ödeme sayfasında ilgili alana giriyorsunuz. Sistem kodu doğruluyor, bakiyeyi kontrol ediyor ve talep edilen tutarı anında aktarıyor. Burada kritik bir nokta var — PIN kodunun tamamını tek bir işlemde harcamak zorunda değilsiniz. Diyelim 50 avroluk bir kod aldınız ve 20 avroluk yatırım yaptınız; kalan 30 avro kodunuzda bekliyor ve sonraki işlemde kullanılabiliyor.

Üçüncü aşama ise bakiye yönetimi. Paysafe, 2025 yılında 18 ülkede kullanıma açtığı Paysafe Wallet ile klasik PIN kod sistemini bir adım öteye taşıdı. Bu eCash hesabı, birden fazla PIN kodunu tek bir dijital cüzdanda birleştirmenize olanak tanıyor. 500.000’den fazla kullanıcı bu yeni sisteme kayıt yaptırdı — bu da klasik “bir PIN, bir işlem” mantığının ötesine geçildiğini gösteriyor. Paysafecard’ın satın alma ve kullanım sürecinin tüm detayları ayrı bir rehberde ele alınıyor.

Dikkat edilmesi gereken bir ayrım var: Paysafecard tek yönlü bir sistemdir. Bu kartla yatırım yapabilirsiniz ama para çekemezsiniz. Kazancınızı almak için farklı bir ödeme yöntemi — banka havalesi, dijital cüzdan veya kripto gibi — kullanmanız gerekiyor. Bu tek yönlü yapı, bazı kullanıcılar için dezavantaj gibi görünse de, güvenlik perspektifinden bakıldığında mantıklı bir mimari: paranız sadece sizden platforma akar, tersi yönde bir kanal olmadığı için kötü niyetli bir aktörün bu kanalı tersine çevirmesi teknik olarak imkansız.

Bu mekanizmayı bir ATM’ye benzetebilirsiniz — ama tersi. ATM’den para çekersiniz, yatamazsınız. Paysafecard’da ise yatırırsınız, çekemezsiniz. Her iki sistemde de tek yönlülük güvenlik işlevi görüyor. Fiziksel bir ATM kırmak için fiziksel erişim gerekir; Paysafecard’ın dijital kanalını kötüye kullanmak içinse PIN koduna erişim yeterli — ama bu erişim sağlansa bile zarar, kodun bakiyesiyle sınırlı kalır. Banka hesabınıza dokunulmaz.

Bir de Paysafe Group’un ödeme altyapısının boyutunu kavramak gerekiyor. Şirket 260 farklı ödeme türünü 48 para biriminde destekliyor. Bahis sektörü bu ekosistemin önemli bir parçası — e-ticaret ve iGaming segmentinde işlem hacimleri 2025 yılında bazı çeyreklerde yüzde 30’un üzerinde büyüme kaydetti.

Bahis Sitesine Paysafecard ile Para Yatırma Adımları

Geçen yıl bir arkadaşım ilk kez Paysafecard ile yatırım yapmaya çalışırken beni aradı. “Kodu girdim, hata veriyor” dedi. Sorunu anlamam 30 saniye sürdü: Türkiye’den alınmış bir PIN kodunu yurt dışı merkezli bir bahis sitesinde kullanmaya çalışıyordu. Bu, Paysafecard’ın en az bilinen ama en çok sorun yaratan detaylarından biri.

Türkiye PIN kodu uyarısı: Türkiye’deki satış noktalarından alınan Paysafecard PIN kodları, coğrafi kısıtlamalar nedeniyle bazı yurt dışı merkezli bahis sitelerinde çalışmayabilir. Yatırım yapmadan önce sitenin Türkiye kaynaklı PIN kodlarını kabul edip etmediğini doğrulamanız kritik önem taşıyor.

Bu uyarıyı bir kenara not ettikten sonra asıl sürece bakalım. Paysafecard ile bahis hesabına para yatırma işlemi teknik olarak basit ama birkaç noktada dikkatli olmak gerekiyor.

Bahis Hesabına Paysafecard ile Yatırım Süreci

1. Bahis sitesinde hesabınıza giriş yapın ve “Kasa” veya “Para Yatır” bölümünü açın.

2. Ödeme yöntemleri arasından Paysafecard’ı seçin. Bazı siteler bunu “ön ödemeli kart” veya “eCash” başlığı altında listeliyor.

3. Yatırmak istediğiniz tutarı girin. Bu tutar, PIN kodunuzdaki bakiyeyi aşamaz.

4. 16 haneli PIN kodunuzu ilgili alana yazın.

5. İşlemi onaylayın. Doğrulama genellikle birkaç saniye içinde tamamlanır ve bakiye hesabınıza yansır.

Süreç bu kadar kısa — ama şeytanın detaylarda gizlendiğini dokuz yıllık deneyimimle biliyorum. Birincisi, para birimi meselesi: Paysafecard’ınız avro cinsindeyken bahis sitesi TL ile çalışıyorsa, arada bir döviz çevrimi gerçekleşir. Bu çevrimde uygulanan kur, genellikle piyasa kurunun biraz üzerindedir ve aradaki fark sizin cebinizden çıkar. İkincisi, minimum yatırım limitleri siteden siteye değişiyor — bazı platformlarda 5 avro yeterli olurken bazılarında 10 veya 20 avro alt sınır olarak belirlenmiş durumda.

Paysafe’in desteklediği 260 ödeme türü ve 48 para birimi, şirketin altyapı genişliğini ortaya koyuyor. Ama bu genişlik doğrudan son kullanıcıya yansımıyor — önemli olan sizin bulunduğunuz ülke ve kullandığınız platformun bu altyapının hangi dilimini desteklediği.

Paysafecard’ın bahis yatırımlarındaki en güçlü tarafı hız. Banka havalesi saatler, bazen bir iş günü sürerken, Paysafecard işlemleri gerçek zamanlı. Canlı bahiste maç devam ederken yatırım yapmanız gerekiyorsa bu hız farkı belirleyici olabiliyor. Paysafe Group’un eski uluslararası genişleme direktörü Martin Penzes’in dile getirdiği bir gözlem var: Türkiye’deki genç nüfus futbola tutkulu ve bahis portallarını sıklıkla kullanıyor; bu demografik yapı, ön ödemeli kartların ülkedeki potansiyelini doğrudan artırıyor.

Bir şeyi daha vurgulamam gerekiyor: Paysafecard ile yatırım yaptıktan sonra aynı kartla para çekmek mümkün değil. Kazancınızı çekmek için bahis sitesinin sunduğu alternatif yöntemlerden birini — genellikle banka havalesi veya dijital cüzdan — kullanmanız gerekecek. Bu durum, yatırım ve çekim için iki ayrı kanal yönetmek anlamına geliyor. Pratik mi? Tam olarak değil. Ama güvenlik açısından değerlendirildiğinde, yatırım kanalını çekim kanalından ayırmak aslında risk yönetiminin temel prensiplerinden biri.

Son olarak, bonuslar konusunda dikkatli olun. Bazı bahis siteleri ön ödemeli kart yatırımlarını hoş geldin bonusu kapsamı dışında tutabiliyor. Yatırım yapmadan önce bonus koşullarını kontrol etmek, sonradan hayal kırıklığı yaşamamak için şart. Özellikle çevrim şartları — yani bonusu nakde çevirmek için gereken bahis miktarı — ödeme yöntemine göre farklılık gösterebiliyor. Bu detayları atlamak, yatırımınızın gerçek getirisini doğrudan etkiler.

Deneyimlerime dayanarak söyleyebilirim ki Paysafecard ile yatırım sürecini ilk kez deneyen kullanıcıların en sık yaptığı hata, düşük nominal bir kartla başlamamak. İlk yatırımınızda 10 veya 25 avroluk bir kartla sistemi test edin — platformun PIN kodunu kabul edip etmediğini, kur farkını ve işlem süresini düşük riskle gözlemleyin. Her şey sorunsuz çalışıyorsa sonraki yatırımlarda nominal artırabilirsiniz.

Paysafecard Güvenlik Mimarisi

Güvenlik konusunda en sık duyduğum soru şu: “Ama internetten ödeme yapıyorsam, bir yerlerde bilgilerim kayıtlı değil mi?” Kısa cevap — Paysafecard’da hayır. Uzun cevap ise ön ödemeli kartların güvenlik felsefesini anlamayı gerektiriyor.

Kredi kartıyla bir bahis sitesine yatırım yaptığınızda, kart numaranız, son kullanma tarihiniz ve CVV kodunuz en az iki tarafla paylaşılıyor: ödeme işlemcisi ve bahis sitesinin kendisi. Bu veriler bir veri ihlalinde ele geçirilirse doğrudan banka hesabınıza erişim kapısı açılır. Paysafecard’da paylaştığınız tek bilgi 16 haneli bir koddur. Bu kod ne banka hesabınıza ne kredi kartınıza bağlıdır. Ele geçirilse bile — ki bu riski ayrıca değerlendireceğim — zarar, kodda kalan bakiyeyle sınırlı kalır.

Teknik açıdan bakıldığında, Paysafecard işlemleri PCI DSS kapsamı dışında kalıyor. PCI DSS, kredi kartı verilerini işleyen tüm kuruluşların uyması gereken güvenlik standardıdır. Paysafecard’da kredi kartı verisi işlenmediği için bu kapsama girilmiyor — bu, hem bahis sitesi hem de kullanıcı için ek bir güvenlik katmanı demek. Bir diğer teknik avantaj da chargeback riski: kredi kartı işlemlerinde kullanıcı itiraz edip ödemeyi geri alabilir ama bu süreç hem uzun hem de stresli. Paysafecard’da chargeback mekanizması yoktur çünkü fonlar zaten garantili — PIN kodu kullanıldığında bakiye kesinleşir.

Paysafe’in iGaming sektöründeki araştırmasına göre dijital cüzdanları kullanan oyuncuların yüzde 57’si bu yöntemleri en güvenli ödeme aracı olarak değerlendiriyor; yüzde 65’i ise en hızlı çekim yöntemi olarak görüyor.

Yapılması gerekenler

- PIN kodunuzu her zaman gizli tutun — fotoğrafını çekmeyin, mesajla paylaşmayın.

- Satın alma işlemini yalnızca resmi bayiler veya Paysafecard’ın yetkili çevrimiçi kanallarından yapın.

- Kalan bakiyenizi düzenli olarak kontrol edin — beklenmedik düşüşler müdahale sinyalidir.

- myPaysafe hesabı açarak PIN kodlarınızı dijital cüzdanda birleştirin ve ekstra güvenlik katmanı kazanın.

Yapılmaması gerekenler

- PIN kodunuzu sosyal medya, forum veya sohbet uygulamalarında asla paylaşmayın.

- İndirimli veya ucuz Paysafecard satan üçüncü taraf sitelerden kod almayın — bunlar dolandırıcılık kaynağı olabilir.

- Kullanılmamış PIN kodunu uzun süre yatırımsız bırakmayın — inaktivite ücreti uygulanabilir.

- Bahis sitesinin Paysafecard desteğini doğrulamadan yatırım yapmaya kalkışmayın.

Paysafecard işlemlerinde banka hesap özetinizde bahis sitesinin adı görünmez. Kredi kartıyla yapılan yatırımlarda ise işlem açıklamasında platform adı yer alabilir — bu da bazı kullanıcılar için gizlilik sorunu yaratır.

Güvenlik mimarisi güçlü olmakla birlikte, sıfır risk diye bir şey yok. PIN kodu çalınması, sahte satış siteleri ve sosyal mühendislik saldırıları Paysafecard kullanıcılarını hedef alan başlıca tehditler. Bahis yatırımlarında Paysafecard güvenliğinin teknik detayları ve korunma yöntemleri ayrıntılı olarak incelenmeye değer bir konu. Paysafe’in küresel iGaming araştırma başkanı Zak Cutler’ın ifadesiyle, ödeme altyapısını optimize eden operatörler rekabet avantajı kazanıyor — bu optimizasyonun merkezinde de güvenlik duruyor.

Limitler, Komisyonlar ve Gizli Maliyetler

Bir keresinde 100 avroluk Paysafecard alıp 95 avroluk yatırım yapmak istedim. Site 90 avro yatırdı. Aradaki 5 avro nereye gitti? Kur farkına. Bu tür “görünmez” maliyetler, Paysafecard’ın en az konuşulan ama en çok cüzdanı etkileyen tarafı.

Nominal değerler

10, 25, 50, 100 avro — bölgeye göre farklı nominal seçenekleri mevcut

Minimum yatırım

Bahis sitesine bağlı: genellikle 5-20 avro arasında

Maksimum yatırım

Tek PIN ile 100 avro; myPaysafe hesabıyla birleştirme yapılarak artırılabilir

İnaktivite ücreti

Belirli bir süre kullanılmayan kartlarda aylık kesinti başlar

Kur farkı

TL-EUR dönüşümlerinde piyasa kurunun üzerinde spread uygulanır

Şimdi bu kalemleri tek tek açalım. Paysafecard’ın nominal değerleri sabit — 10, 25, 50, 100 avro gibi önceden belirlenmiş tutarlarda satılıyor. Türkiye’deki satış noktalarında mevcut olan nominaller bölgeye ve bayiye göre değişebilir. Bu sabit nominal yapısı, bütçe kontrolü açısından avantaj olsa da, tam tutarda yatırım yapmak isteyenler için esneklik sınırlı kalıyor.

Küresel ön ödemeli kart pazarı 2024 yılında 2 trilyon dolara ulaştı; 2030 tahminleri bu rakamın 4 trilyon dolara çıkacağını gösteriyor. Paysafecard, bu devasa pazarın iGaming segmentindeki en tanınmış isimlerinden biri.

İnaktivite ücreti, Paysafecard’ın en az bilinen maliyet kalemi. PIN kodunuzu belirli bir süre boyunca kullanmazsanız — genellikle altı ay sonrasında — aylık sabit bir ücret bakiyenizden kesilmeye başlıyor. Bu ücret küçük görünebilir ama düşük bakiyeli kartlarda birkaç ay içinde tüm parayı sıfırlayabiliyor. Çözüm basit: kartı aldıktan sonra makul sürede kullanmak veya kalan bakiyeyi myPaysafe hesabına aktarmak.

Kur farkı meselesi Türkiye’deki kullanıcılar için ayrıca önemli. Paysafecard genellikle avro cinsinden satılıyor, ama bahis siteleri farklı para birimleriyle çalışabiliyor. TL-EUR dönüşümünde uygulanan kur, TCMB güncel kurunun biraz üzerinde oluyor. Bu fark yüzde 2-4 arasında değişebilir ve yüksek tutarlı yatırımlarda hissedilir bir kayba dönüşür. Bazı bahis siteleri kendi döviz çevrim ücretlerini de bu tutara eklediğinde toplam maliyet artıyor.

Somutlaştırayım: 100 avroluk bir Paysafecard aldığınızı ve bahis sitesinin TL cinsinden çalıştığını varsayın. Piyasa kuru 1 EUR = 38 TL ise, ideal dünyada hesabınıza 3.800 TL düşmesi gerekir. Gerçekte ise platform kendi kurunu uygular — 1 EUR = 37,20 TL gibi — ve hesabınıza 3.720 TL yansır. Aradaki 80 TL, hiçbir yerde “komisyon” olarak gösterilmez ama cebinizden çıkar. Bu yüzden yatırım öncesinde hem Paysafecard’ın hem de bahis sitesinin uyguladığı kuru kontrol etmek, toplam maliyeti anlamak için şart.

Son olarak, bazı bahis sitelerinin Paysafecard yatırımlarına ek işlem ücreti uyguladığını bilmek gerekiyor. Bu ücret genellikle yatırım tutarının yüzde 1-3’ü arasında olup sitenin politikasına bağlı. Paysafecard’ın kendisi satın alma aşamasında komisyon almıyor — maliyet, kullanım aşamasında ve sonrasında ortaya çıkıyor. Komisyonlar, inaktivite ücreti ve toplam maliyet hesaplamasının detaylı analizi ayrı bir yazıda derinlemesine ele alınıyor.

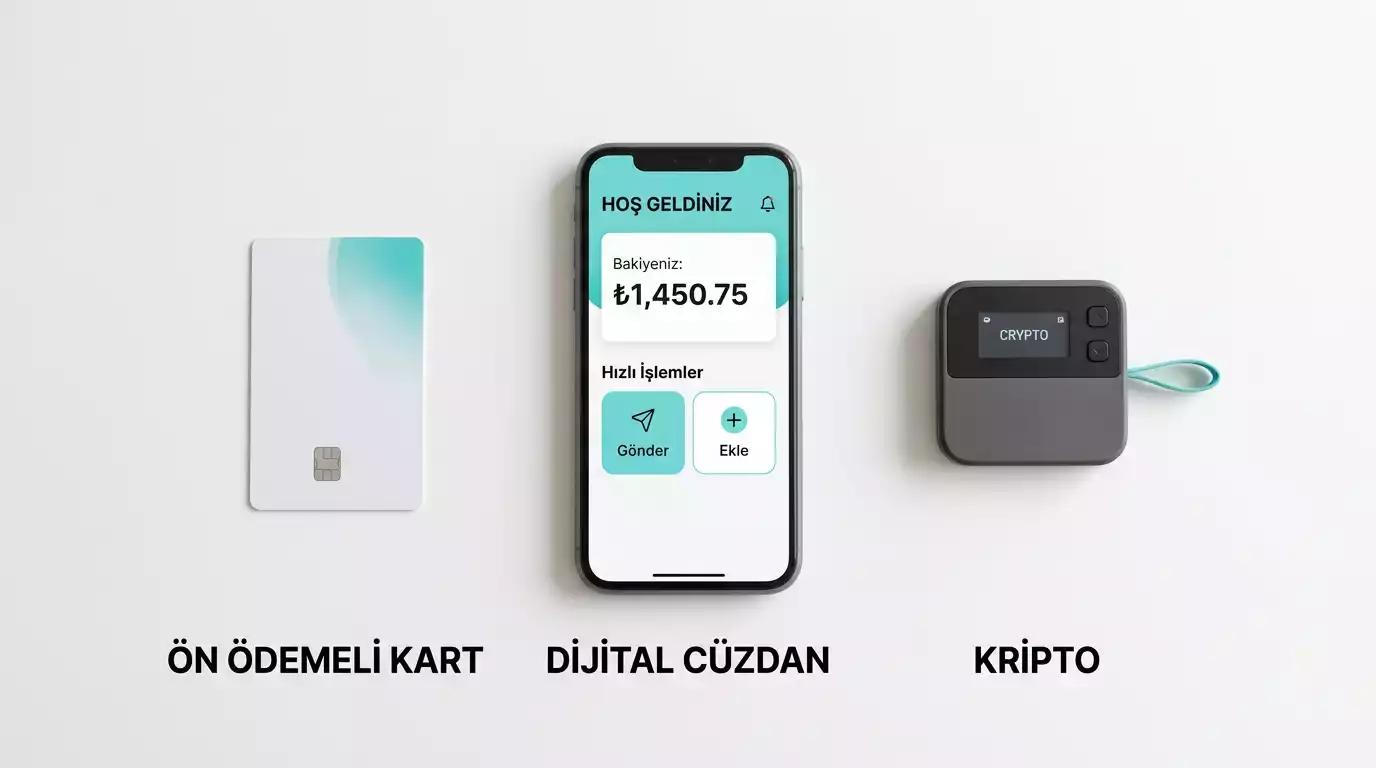

Alternatif Ödeme Yöntemleriyle Karşılaştırma

“Paysafecard mı, yoksa Papara mı kullanmalıyım?” Bu soruyu haftada en az birkaç kez alıyorum. Dürüst cevabım: ikisi de farklı sorunları çözüyor ve doğru cevap sizin önceliklerinize bağlı.

Bahis yatırım yöntemleri üç ana kategoride toplanıyor: ön ödemeli kartlar, dijital cüzdanlar ve kripto paralar. Her birinin güçlü ve zayıf yönleri var. ABD’de yapılan bir Paysafe araştırması, çevrimiçi oyuncuların yüzde 68’inin elektronik cüzdanları kredi kartlarına tercih ettiğini ortaya koydu — güvenlik ve hız iki temel gerekçe olarak öne çıkıyor. Aynı araştırma serisinin başka bir bulgusu da dikkat çekici: oyuncuların yüzde 58’i alternatif ödeme yöntemlerini gelecekte daha sık kullanmayı planladıklarını belirtiyor.

| Kriter | Ön ödemeli kart | Dijital cüzdan | Kripto para |

|---|---|---|---|

| Yatırım hızı | Anlık | Anlık | Ağ yoğunluğuna bağlı (1-30 dk) |

| Para çekme | Mümkün değil | Mümkün | Mümkün |

| Gizlilik düzeyi | Yüksek (banka bilgisi paylaşılmaz) | Orta (hesap doğrulama gerekir) | Değişken (cüzdan türüne bağlı) |

| Kur farkı riski | Var (EUR bazlı) | Düşük (TL desteği yaygın) | Yüksek (volatilite) |

| Bütçe kontrolü | Doğal sınır (sabit nominal) | Kullanıcıya bağlı | Kullanıcıya bağlı |

| Türkiye’de erişim | Yaygın (fiziksel + çevrimiçi) | Yaygın (mobil uygulama) | Orta (borsa veya P2P gerekir) |

Tabloyu okurken ilk dikkat çeken şey para çekme satırı. Paysafecard’ın en belirgin sınırlaması bu: yatırım yapabilirsiniz ama kazancınızı aynı kanaldan çekemezsiniz. Dijital cüzdanlar ve kripto paralar bu konuda esneklik sunuyor. Ama gizlilik satırına bakıldığında denge değişiyor — dijital cüzdanlar genellikle KYC doğrulaması gerektiriyor, yani kimliğinizi paylaşıyorsunuz. Paysafecard’da temel düzeyde böyle bir zorunluluk yok.

Kur farkı riski, Türkiye’deki kullanıcılar için ayrı bir değerlendirme gerektiriyor. Paysafecard avro bazlı çalıştığı için TL-EUR dönüşümünde kayıp yaşanıyor. Papara gibi TL destekli dijital cüzdanlar bu sorunu ortadan kaldırıyor. Kripto paralarda ise kur farkı yerine volatilite riski devreye giriyor — Bitcoin ile yatırım yaptığınızda fiyat dalgalanması yatırım tutarınızı etkileyebilir; stablecoin kullanımı bu riski azaltsa da tamamen ortadan kaldırmıyor.

Erişilebilirlik açısından da farklılıklar var. Türkiye’nin 77,3 milyon internet kullanıcısı dijital ödeme altyapısına aşina, ama kripto borsalarına erişim herkes için kolay değil. Paysafecard’ın fiziksel satış noktaları bu konuda avantaj sağlıyor — dijital okuryazarlık seviyesi ne olursa olsun, bir marketten kart almak herkesin yapabileceği bir işlem. Dijital cüzdanlar ise mobil uygulama kurulumu ve hesap doğrulama gerektiriyor; bu süreç bazı kullanıcı segmentleri için engel oluşturabiliyor.

Maliyet tarafında da karşılaştırma ilginç. Paysafecard’ın satın alma aşamasında komisyon olmaması avantaj gibi görünüyor ama kur farkı ve inaktivite ücreti bu avantajı eritebiliyor. Dijital cüzdanlar genellikle yatırım komisyonu almaz ama çekim aşamasında ücret uygulayabilir. Kripto paralarda ise ağ işlem ücreti — gas fee — değişken bir maliyet kalemidir ve işlem yoğunluğuna bağlı olarak artabilir.

Ödeme yöntemi seçimi, sonuçta kullanıcı profiline bağlı bir karar. Gizlilik ve bütçe kontrolü önceliğinizse ön ödemeli kart mantıklı; hem yatırım hem çekim esnekliği istiyorsanız dijital cüzdan daha uygun. Paysafecard, Papara ve kripto paranın detaylı karşılaştırma analizi bu kararı verirken ihtiyaç duyacağınız tüm verileri sunuyor.

Türkiye Bahis Pazarı ve Ödeme Alışkanlıkları

Türkiye’deki bahis pazarını analiz etmeye başladığımda rakamların büyüklüğü beni şaşırtmıştı. Yıllar içinde bu şaşkınlık yerini anlayışa bıraktı — demografik yapı, futbol tutkusu ve dijital altyapı bir araya geldiğinde ortaya çıkan tablo oldukça net.

Türkiye’nin online bahis pazarı 2024 yılında 1,092 milyar dolar olarak değerlendirildi. Grand View Research’ün tahminlerine göre bu rakam 2030’a kadar yüzde 10,6’lık bileşik büyüme oranıyla 1,997 milyar dolara ulaşacak.

Bu büyümenin arkasında birkaç itici güç var. Türkiye genç bir nüfusa sahip — medyan yaş 33 civarında — ve dijital okuryazarlık hızla artıyor. 2025 başı itibarıyla ülkede 77,3 milyon internet kullanıcısı bulunuyor; bu da yüzde 86,5’lik bir penetrasyon oranına denk geliyor. Online bahis için gerekli altyapı — akıllı telefon, internet bağlantısı, dijital ödeme araçlarına erişim — nüfusun büyük çoğunluğu için mevcut.

Spor bahisleri bu pazarın baskın segmenti. 2024 verilerine göre spor bahisleri, Türkiye online bahis gelirlerinin yüzde 55,6’sını oluşturdu. Futbol bu pastanın en büyük dilimi — Süper Lig, Avrupa kupaları ve uluslararası turnuvalar yıl boyunca bahis hacmini canlı tutuyor. Yaklaşık 11 milyon Türk vatandaşının 18-50 yaş aralığında online spor bahislerine katıldığı tahmin ediliyor.

Ama bu tablonun bir de karanlık tarafı var. Milli Piyango İdaresi’nin başkanı Ekrem Candan’ın ifadesiyle, Türk vatandaşları internet üzerinden endüstriyel ölçekte hedef alınıyor — bu, birkaç sahte operatörün ötesinde, çökertilmesi gereken koordineli bir ekosistem. Yasadışı sektördeki rakamlar bunu doğruluyor: Türkiye’deki yasadışı bahis operasyonlarının yıllık yaklaşık 400 milyar TL — kabaca 11,6 milyar dolar — “kara para” ürettiği tahmin ediliyor.

Türkiye’nin genel oyun sektörü geliri 2025 yılında yaklaşık 3,33 milyar dolar olarak öngörülüyor. Yasal gelir ile yasadışı pazar büyüklüğü arasındaki uçurum, sektörün boyutunu ve düzenleme ihtiyacını açıkça ortaya koyuyor.

Ödeme alışkanlıkları açısından Türkiye ilginç bir dönüşüm yaşıyor. Geleneksel banka havalesi hala yaygın ama MASAK denetimlerinin sıkılaşmasıyla kullanıcılar alternatif yöntemlere yöneliyor. Ön ödemeli kartlar, dijital cüzdanlar ve kripto paralar — bu üçlü, bahis ekosistemindeki ödeme tercihlerini yeniden şekillendiriyor. Özellikle banka hesabı dondurma riskinden kaçınmak isteyen kullanıcılar için Paysafecard gibi ön ödemeli çözümler cazip hale geliyor. Bu dönüşüm sadece Türkiye’ye özgü değil — küresel düzeyde iGaming oyuncularının yüzde 58’i önümüzdeki dönemde alternatif ödeme yöntemlerini daha sık kullanmayı planladığını belirtiyor. Geleneksel bankacılıktan dijital ödeme araçlarına kayış, sektörün yapısal bir evrimi.

Türkiye’nin oyun altyapısı da dikkate değer: ülkede 45 milyon PC oyuncusu, 21 milyon mobil oyuncu ve 11 milyon konsol oyuncusu bulunuyor. Bu dijital oyun kültürü, online bahis platformlarına geçişi kolaylaştıran bir zemin oluşturuyor. Mobil cihazlardan bahis yapma oranı yıldan yıla artıyor ve bu trend ödeme yöntemlerinde de mobil uyumluluğu ön plana çıkarıyor.

Pazarın geleceği, düzenleyici çerçevenin nasıl evrileceğine bağlı. Yasal sektörün 2024’te 590,9 milyar TL gelir ürettiği düşünüldüğünde — ve uzmanların yasadışı pazarı bunun iki katı olarak tahmin ettiğinde — potansiyelin ne kadar büyük olduğu ortaya çıkıyor. Ödeme yöntemleri bu dönüşümün merkezinde duruyor.

Yasal Çerçeve: Kısa Değerlendirme

Yasal konulara geçmeden önce bir şeyi netleştirmem gerekiyor: ben bir hukuk danışmanı değilim. Dokuz yıldır ödeme sistemlerini analiz eden bir fintek uzmanıyım. Burada paylaştığım bilgiler kamuya açık kaynaklara dayanıyor ve hukuki tavsiye niteliği taşımıyor. Kendi durumunuz için mutlaka bir avukata danışmanızı öneririm.

Hukuki uyarı: Bu bölüm genel bilgilendirme amacıyla hazırlanmıştır. Türkiye’deki bahis mevzuatı hızla değişmektedir. Bireysel durumunuza ilişkin değerlendirme için uzman hukuki danışmanlık almanız önerilir.

Türkiye’de online bahis konusundaki temel düzenleme 7258 sayılı kanundur. Bu yasa, spor müsabakalarında şike ve bahis düzenlemesini kapsıyor ve yasadışı bahis organizasyonlarına ağır yaptırımlar öngörüyor. Kanun sadece organizatörleri değil, katılımcıları da kapsama alıyor — bu nokta çoğu kullanıcının bilmediği veya göz ardı ettiği bir detay.

Uygulama tarafında rakamlar çarpıcı. 1 Ocak 2024’ten 6 Ekim 2025’e kadar Türk güvenlik güçleri yasadışı bahise yönelik 1.120 operasyon gerçekleştirdi; bu operasyonlarda 15,847 milyar TL — yaklaşık 373 milyon dolar — değerinde nakit ve varlığa el konuldu. 2025’in ilk 11 ayında 31.000’den fazla yasadışı bahis sitesine erişim engeli getirildi. Adalet Bakanı Yılmaz Tunç’un açıklamasıyla, her yeni kaçış yolu kapatılıyor ve bundan sonra ne organizatörler ne de katılımcılar dijital anonimlik veya hafif cezaların ardına sığınamayacak.

MASAK — Mali Suçları Araştırma Kurulu — bu enforcement sürecinin finansal ayağını yürütüyor. Kurum, şüpheli para hareketlerini izliyor, banka hesaplarını dondurabiliyor ve varlıklara el koyabiliyor. 2025’in Ocak-Temmuz döneminde MASAK’ın dondurduğu şüpheli işlem tutarı 3,6 milyar TL’yi — yaklaşık 111 milyon doları — buldu. 2024’ün tamamında bu rakam 2,2 milyar TL’ydi — artış hızı, denetim yoğunluğunun ne kadar arttığını açıkça gösteriyor.

BTK — Bilgi Teknolojileri ve İletişim Kurumu — ise teknik engelleme tarafını üstleniyor. Milli Piyango, 2024 yılında 232.899 yasadışı siteyi BTK’ya bildirdi; 2025’in ilk on ayında bu listeye 69.206 site daha eklendi. Toplam olarak Milli Piyango, MASAK’a 239.000 domain’i ihlal raporu olarak sundu.

Bireysel kullanıcılar açısından risk değerlendirmesi yapmak gerekiyor. 2025 yılında 36.334 katılımcı ve 26 il ile Sağlık Bakanlığı desteğiyle gerçekleştirilen kapsamlı bir araştırma, son 30 günde bahis oynayanların yüzde 6,6’sının yasadışı online bahis kanallarını kullandığını ortaya koydu. Bu oran küçük görünebilir ama nüfus bazında düşünüldüğünde milyonlarca kişiye denk geliyor. Enforcement operasyonlarının sadece organizatörleri değil, bireysel katılımcıları da hedef aldığını hatırlatmak gerekiyor — 2024’te 3.397, 2025’in ilk on ayında 3.394 kişi gözaltına alındı.

Bu enforcement tablosunun ödeme yöntemleriyle doğrudan ilişkisi var. Hazine ve Maliye Bakanı Mehmet Şimşek, yasadışı bahis organizatörlerinin son dönemde üçüncü kişilere ait banka, ödeme, elektronik para ve kripto hesaplarını kullanmaya başladığını belirterek vatandaşları uyardı: hesabınızı kiraya vermek veya başkasının kullanımına açmak, yasadışı bahis ve kara para aklama suçlarına katılım anlamına geliyor. Bu uyarı, ödeme yöntemi seçiminin sadece bir kolaylık meselesi olmadığını, hukuki sonuçları olan bir karar olduğunu gösteriyor. Türkiye’de Paysafecard ile bahis yatırımının yasal durumu ve bireysel risk değerlendirmesi bu konuyu derinlemesine inceliyor.

Paysafecard ve Dijital Ödemelerin Geleceği

Beş yıl önce birine “bahis sitesine kripto parayla yatırım yapacaksın” deseydiniz muhtemelen size garip bakarlardı. Bugün bu senaryo gerçek — ve Paysafe buna aktif olarak yatırım yapıyor. Geleceği anlamak için şirketin bugün nereye baktığını incelemek gerekiyor.

Paysafe’in “Vitality Index” olarak adlandırdığı inovasyon ürünlerinden elde edilen gelir 2025 yılında 270 milyon dolara ulaştı — bu, şirketin toplam gelirinin yüzde 16’sına denk geliyor. 2022’de bu oran yüzde 2’nin altındaydı.

Bu sıçrama, Paysafe’in yeni ürünlere ne kadar agresif yatırım yaptığını gösteriyor. CEO Bruce Lowthers, 2025’in şirket için ardı ardına üçüncü organik büyüme yılı olduğunu ve 2026’da daha yüksek gelir artışı ile çift haneli düzeltilmiş hisse başı kazanç büyümesi hedeflediklerini açıkladı. Bu hedeflerin merkezinde iki ürün var: Paysafe Wallet ve Pay with Crypto.

Paysafe Wallet, klasik PIN kod sisteminin evrimi. Tek kullanımlık kodlar yerine kalıcı bir dijital cüzdan — içine birden fazla PIN yükleyebiliyor, debit kartla fiziksel harcama yapabiliyor, bakiyeyi tek ekrandan yönetebiliyorsunuz. 18 ülkede kullanıma açıldı ve 500.000’den fazla kayıt aldı. Bu ürün, Paysafecard’ın “sadece yatırım, çekim yok” sınırlamasına potansiyel bir çözüm sunuyor — çünkü cüzdan yapısı iki yönlü para akışına teknik olarak uygun.

Pay with Crypto, Paysafe’in 2026’da duyurduğu ve iGaming sektörüne yönelik kripto ödeme çözümü. Paysafe’in küresel iGaming başkanı Zak Cutler’a göre, stablecoin’lerin popülerleşmesiyle birlikte kripto ABD’de bir yatırım aracından günlük ödeme birimine dönüşüyor ve bu dönüşüm ülkenin iGaming pazarında da hız kazanıyor.

Kripto tarafında veriler de ilginç: Paysafe’in 2024 araştırmasına göre ABD’deki iGaming oyuncularının yüzde 83’ü platformlarda kripto ile ödeme yapmaya ilgi gösteriyor. Bu rakam, kripto ödemelerin niş bir tercih olmaktan çıkıp ana akıma girdiğinin sinyali. Türkiye’deki genç nüfus ve kripto benimseme oranı düşünüldüğünde, bu trendin bölgesel yansımaları da kaçınılmaz görünüyor. Özellikle stablecoin’lerin yaygınlaşması, volatilite kaygısını azaltarak kripto ödemelerin bahis sektöründe gerçekçi bir alternatif haline gelmesini hızlandırıyor.

Paysafe Group’un 2025 mali yılında toplam geliri 1,701 milyar dolar olarak gerçekleşti — bir önceki yıla neredeyse paralel. Ama gelirin kompozisyonu değişiyor: Dijital cüzdan segmenti yüzde 4, merchant çözümleri yüzde 5 organik büyüme kaydetti. Dijital cüzdan kullanıcı sayısı 2025 sonu itibarıyla 7,8 milyona ulaşarak son üç yılın zirvesini gördü — yıllık yüzde 6 artış.

Bahis sektörü için bunun anlamı şu: ödeme altyapısı çeşitleniyor. Beş yıl önce “Paysafecard veya banka havalesi” seçeneği vardı; bugün aynı ekosistem içinde PIN kodu, dijital cüzdan, debit kart ve kripto ödeme bir arada sunuluyor. Kullanıcı açısından bu, her profil için uygun bir çözümün var olduğu anlamına geliyor. Ödeme yöntemi seçimi artık “hangisi çalışıyor” sorusundan “hangisi benim ihtiyacıma en iyi uyuyor” sorusuna doğru evrildi.

Küresel online bahis pazarı 2024’te 78,6 milyar dolara ulaştı ve 2030’a kadar yüzde 11,9 bileşik büyüme oranıyla 153,5 milyar dolara çıkması bekleniyor. Bu büyümenin ödeme altyapısına yansıması kaçınılmaz — ve Paysafe, bu altyapının hem geleneksel hem de inovatif tarafında pozisyon almış durumda. Önümüzdeki birkaç yıl, ödeme yöntemlerinin bahis deneyimini ne kadar derinden şekillendirebileceğini gösterecek.

Bütçe Kontrolü ve Sorumlu Bahis Yaklaşımı

Yıllar içinde ödeme sistemlerini analiz ederken en çok göz ardı edilen konunun “ne kadar yatırmalıyım” sorusu olduğunu fark ettim. Herkes hangi yöntemi kullanacağını araştırıyor ama kimse bütçe sınırını konuşmuyor. İşte tam bu noktada ön ödemeli kartların doğal bir avantajı var.

Paysafecard, yapısı gereği harcama limiti koyuyor. 50 avroluk bir kart aldığınızda, o oturumda en fazla 50 avro yatırabilirsiniz. Kredi kartı veya dijital cüzdan kullanırken “bir 50 daha yatırayım” dürtüsü tek tıkla gerçekleşebilirken, Paysafecard’da yeni bir kart almak için fiziksel bir adım atmanız — bayiye gitmeniz veya çevrimiçi satın alma sürecini baştan başlatmanız — gerekiyor. Bu sürtünme, dürtüsel harcamaları azaltan mekanik bir fren işlevi görüyor.

Yapılması gerekenler

- Aylık bahis bütçenizi önceden belirleyin ve bu tutara karşılık gelen Paysafecard nominali satın alın.

- Kaybetmeyi göze alabileceğinizden fazlasını asla yatırmayın — bu, ödeme yönteminden bağımsız evrensel bir kural.

- Bahis oynama sıklığınızı ve sürenizi kayıt altında tutun; düzenli bir artış görüyorsanız duraksamanın zamanı gelmiştir.

- Bahis sitelerinin sunduğu öz-sınırlama araçlarını — yatırım limiti, kayıp limiti, hesap dondurma — aktif olarak kullanın.

Yapılmaması gerekenler

- Kaybettiğiniz parayı geri kazanmak amacıyla bütçe dışı yatırım yapmayın — “kovalama” davranışı en tehlikeli kalıptır.

- Borç alarak veya kredi çekerek bahis oynamayın.

- Bahis oynamayı bir gelir kaynağı olarak görmeyin — bu bir eğlence harcamasıdır.

- Alkol veya duygusal stres altındayken bahis kararları vermeyin.

Paysafe’in araştırmasına göre ABD’deki bahis oyuncularının yüzde 75’i hızlı ödeme yapabilmeyi operatör seçiminde en önemli faktör olarak görüyor. Ama hızlı ödeme, hızlı harcama anlamına da gelebilir. Bütçe kontrolü mekanizmaları olmadan hız bir risk faktörüne dönüşür.

Ön ödemeli kartların bütçe aracı olarak kullanımı basit bir stratejiyle somutlaşıyor: ayın başında belirlediğiniz bahis bütçeniz 200 TL ise, bu tutara denk gelen nominal değerde Paysafecard alıyorsunuz. Kart bittiğinde ay da bitmiş oluyor — en azından bahis harcaması açısından. Bu yaklaşım, kredi kartıyla yatırımda mümkün olmayan fiziksel bir tavan oluşturuyor.

Sorumlu bahis sadece bireysel bir sorumluluk değil — sektörün de üzerine düşen bir pay var. Operatörlerin sunduğu öz-sınırlama araçları, yatırım limitleri ve gerçeklik kontrolleri bu ekosistemin parçası. Ödeme yöntemi seçimi de bu sorumluluğun bir uzantısı: yapısı gereği harcama kontrolü sağlayan bir araç tercih etmek, bilinçli bir karar.

Şunu da eklemem gerekiyor: bahis bağımlılığı ciddi bir sağlık sorunu ve erken fark edilmesi önemli. Sürekli artan yatırım tutarları, kayıpları kovalama dürtüsü, bahis yüzünden sosyal ilişkilerin bozulması veya mali sıkıntıya girme — bunlar uyarı sinyalleri. Türkiye’deki destek hatları ve profesyonel yardım kanalları bu konuda güvenilir başvuru noktaları. Ön ödemeli kartlar bütçe kontrolüne yardımcı olabilir ama tek başına çözüm değildir — farkındalık ve irade her zaman birincil savunma hattıdır.

Paysafecard Bahis Hakkında Sık Sorulan Sorular

Paysafecard ile bahis sitesine nasıl para yatırılır?

Bahis sitesinde hesabınıza giriş yapın, kasa bölümünden Paysafecard’ı seçin, yatırmak istediğiniz tutarı girin ve 16 haneli PIN kodunuzu yazın. İşlem genellikle birkaç saniye içinde tamamlanır ve bakiye hesabınıza yansır. Yatırım yapmadan önce sitenin Türkiye kaynaklı PIN kodlarını kabul ettiğinden emin olun.

Paysafecard bahis için güvenli mi?

Paysafecard, banka veya kredi kartı bilgilerinizi üçüncü taraflarla paylaşmadığı için geleneksel ödeme yöntemlerine göre ek bir gizlilik katmanı sunuyor. İşlemler PCI DSS kapsamı dışında kalıyor ve olası bir veri ihlalinde zarar, karttaki bakiyeyle sınırlı. Bununla birlikte, PIN kodunun çalınması veya sahte satış kanalları gibi riskler mevcut — bu nedenle kodu güvenli tutmak ve yalnızca yetkili kanallardan satın almak kritik önem taşıyor.

Paysafecard ile para çekme mümkün mü?

Hayır. Paysafecard tek yönlü bir ödeme aracıdır — yalnızca yatırım yapabilirsiniz. Bahis kazançlarınızı çekmek için banka havalesi, dijital cüzdan veya kripto para gibi alternatif bir yöntem kullanmanız gerekiyor. Bu yapı, güvenlik açısından avantaj sağlasa da kullanıcıların iki ayrı ödeme kanalı yönetmesini gerektiriyor.

Paysafecard kullanmanın avantajları ve dezavantajları nelerdir?

Avantajları arasında banka bilgisi paylaşmama, anlık yatırım hızı, doğal bütçe kontrolü ve banka hesap özetinde iz bırakmama yer alıyor. Dezavantajları ise para çekme imkansızlığı, kur farkı maliyeti, inaktivite ücreti riski ve sabit nominal yapısının esneklik sınırlaması. Tercih, kullanıcının gizlilik, hız ve maliyet arasındaki öncelik sıralamasına bağlı.

Paysafecard Türkiye’de nereden satın alınır?

Paysafecard, Türkiye’deki yetkili fiziksel satış noktalarından — büfe, market, bayi gibi — ve çevrimiçi satış platformlarından temin edilebilir. Paysafecard mobil uygulamasındaki GPS özelliği ile en yakın satış noktasını bulmanız mümkün. Yalnızca yetkili kanallardan alışveriş yapmanız, sahte PIN kodu riskini ortadan kaldırır.

Paysafecard bahis için minimum ve maksimum limitler nedir?

Paysafecard’ın standart nominal değerleri 10, 25, 50 ve 100 avrodur. Bahis sitelerindeki minimum yatırım limiti genellikle 5-20 avro arasında değişir ve platforma bağlıdır. Tek bir PIN koduyla yapılabilecek maksimum yatırım, kodun nominal değeriyle sınırlıdır. myPaysafe hesabı açarak birden fazla PIN kodunu birleştirip daha yüksek tutarlarda işlem yapmak mümkün.

Paysafecard ile bahis oynamak yasal mı?

Paysafecard bir ödeme aracıdır ve aracın kendisi yasal bir üründür. Ancak Türkiye’de Milli Piyango ve İddaa dışındaki online bahis faaliyetleri 7258 sayılı kanun kapsamında düzenlenmiştir ve yasadışı bahis organizasyonlarına katılım yaptırıma tabidir. Ödeme yöntemi ne olursa olsun — ister banka havalesi, ister Paysafecard, ister kripto — yasal çerçeveyi belirleyen kullanılan araç değil, yapılan faaliyetin kendisidir. Bireysel durumunuz için hukuki danışmanlık almanız önerilir.

«Paysafecard Bahis» editöryal ekibi tarafından hazırlandı.